INFORMACIJA INDĖLININKAMS DUK (Čia galite parsisiųsti žemiau esančią informaciją PDF formatu)

Informacija parengta pagal Lietuvos Respublikos indėlių ir įsipareigojimų investuotojams draudimo įstatymą (toliau – Įstatymas)

Indėlininkų dažniausiai užduodami klausimai

I. Bendra informacija apie indėlių draudimą

Lietuvos Respublikos indėlių draudimo sistemos dalyviai yra bankai ir kredito unijos: INDĖLIŲ DRAUDIMO SISTEMOS DALYVIŲ SĄRAŠĄ RASITE ČIA.

Visą sąrašą Lietuvoje veikiančių bankų, kurie nėra Lietuvos indėlių draudimo sistemos dalyviai, galite rasti čia. Šie bankai yra analogiškų draudimo sistemų dalyviai kitose Europos Sąjungos valstybėse. Detalesnę informaciją apie draudimo sąlygas rasite šių bankų interneto svetainėse.

II. Draudimo objektas

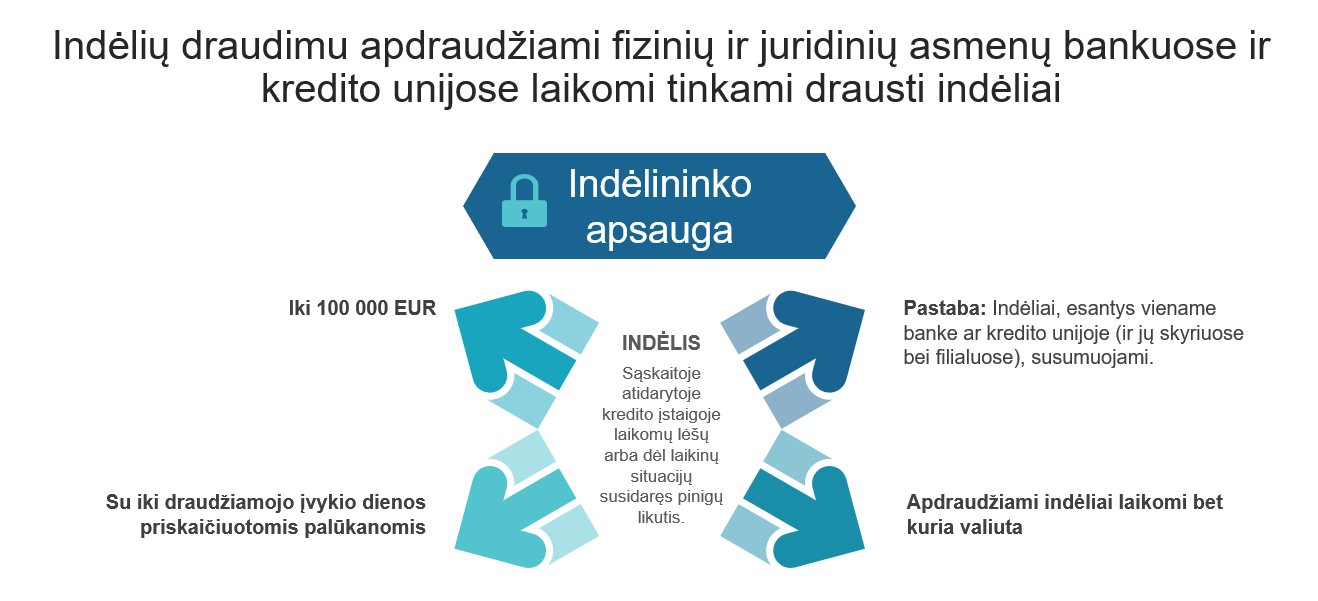

Indėlių draudimo objektas yra indėlininkams priklausantys kredito įstaigose laikomi tinkami drausti indėliai visomis valiutomis. Indėlis – tai dėl sąskaitoje, atidarytoje kredito įstaigoje pagal banko indėlio ar banko sąskaitos sutartį, laikomų lėšų arba dėl laikinų situacijų, kai kredito įstaiga teikia finansines paslaugas, susidaręs pinigų likutis, kurį kredito įstaiga turi grąžinti pagal Įstatymą ar sutartį, tačiau neįskaitant tokio pinigų likučio, kai: INDĖLIŲ DRAUDIMO APSAUGA

Indėlių draudimu apdraudžiami fizinių ir juridinių asmenų indėliai (išskyrus tam tikrų kategorijų indėlius, išvardintus Įstatymo 3 straipsnio 2 dalyje ir Įstatymo 8 straipsnyje). Indėlių draudimo principas yra tas, kad vieno asmens indėliai yra apdrausti kiekvienoje kredito įstaigoje atskirai. Tai reiškia, kad vieno asmens indėliai, laikomi skirtinguose bankuose ar kredito unijose, yra apdraudžiami atskirai pagal Įstatymą. Indėlių draudimo nuostatos taikomos indėlininkui, bet ne indėliui. Tai reiškia, kad visi vieno indėlininko tinkami drausti indėliai, esantys viename banke ar kredito unijoje, sumuojami, ir draudimo išmoka skaičiuojama viena už visus asmens indėlius, esančius viename banke ar kredito unijoje. Atkreipiame dėmesį, kad kartu sumuojami visi vieno indėlininko indėliai, laikomi visuose vieno banko (kredito unijos) skyriuose ir filialuose, esančiuose Lietuvos Respublikoje.

Indėlių draudimo objektai nėra ir indėlių draudimo išmokos nemokamos už: Indėlių draudimo objektas nėra ir indėlių draudimo išmokos nemokamos už kredito unijos pajus.

III. Draudimo išmokos

Teisę į draudimo išmoką indėlininkas įgyja draudžiamojo įvykio dieną.

Indėlių draudžiamasis įvykis – bankroto bylos iškėlimas indėlių draudimo sistemos dalyviui arba priežiūros institucijos sprendimas pripažinti indėlių draudimo sistemos dalyvį nemokiu, kai indėlių draudimo sistemos dalyvis dėl su savo finansine padėtimi susijusių priežasčių negali įvykdyti pagrįsto reikalavimo grąžinti indėlio ir yra pagrindas manyti, kad to negalės padaryti artimiausiu metu.

Apskaičiuojant indėlių draudimo išmokos sumą, į indėlininko įsipareigojimus kredito įstaigai neatsižvelgiama.

Pavyzdys. Asmuo kredito įstaigoje turėjo 60 000 eurų indėlį ir buvo pasiėmęs 50 000 eurų paskolą. Draudžiamojo įvykio atveju indėlininkui bus išmokama 60 000 eurų dydžio draudimo išmoka.

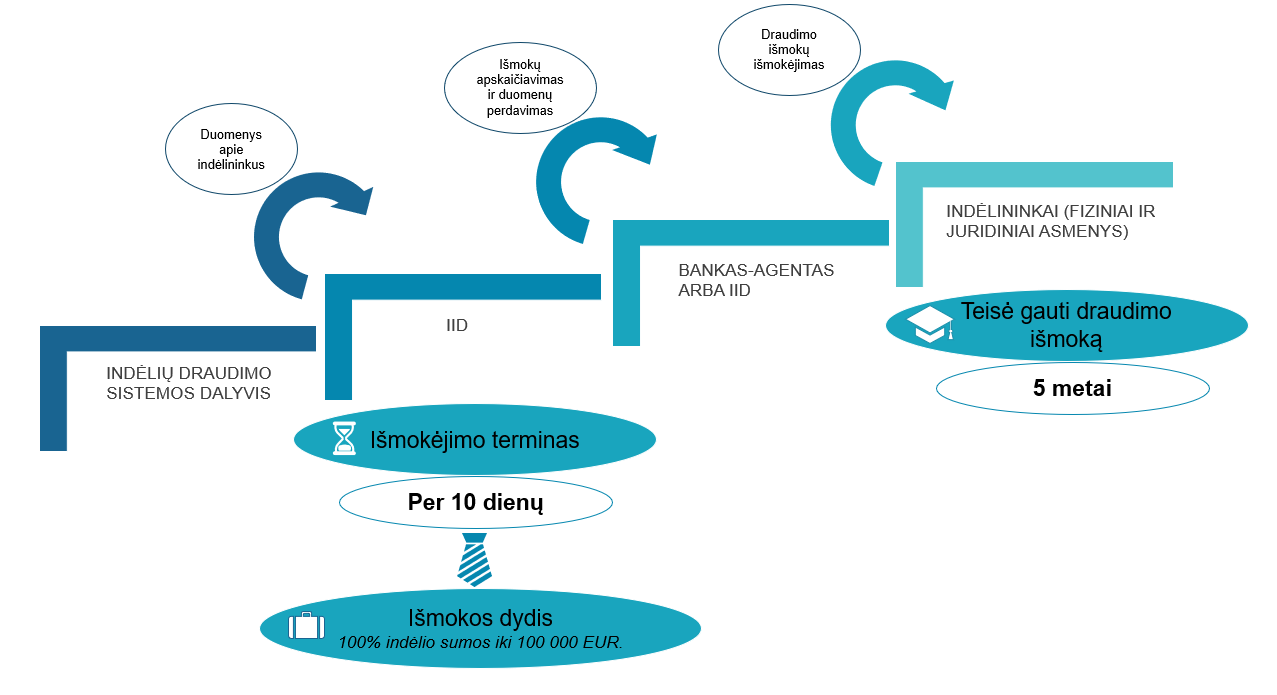

DRAUDIMO IŠMOKŲ IŠMOKĖJIMO MECHANIZMAS

Įvykus indėlių draudžiamajam įvykiui viešoji įstaiga „Indėlių ir investicijų draudimas“ išmoka indėlių draudimo išmokas. Draudimo išmokos teisės aktų nustatyta tvarka gali būti išmokamos per pasirinktą banką arba išmokas gali išmokėti pati draudimo įmonė. Apie konkrečias draudimo išmokų išmokėjimo sąlygas ir tvarką draudimo įmonė informuoja indėlininkus viešai (savo oficialiame interneto tinklapyje, žiniasklaidoje, socialinėje medijoje).

Indėlių draudimo išmokos suma negali būti didesnė kaip 100 000 eurų. Nustatant indėlių draudimo išmokos dydį, visi toje pačioje kredito įstaigoje laikomi indėliai yra susumuojami. Draudimo išmoka išmokama kartu su priskaičiuotomis palūkanomis iki draudžiamojo įvykio dienos. Pavyzdys Nr. 1. Jeigu indėlininkas turi taupomąją sąskaitą, kurioje yra 90 000 eurų, ir einamąją sąskaitą, kurioje yra 20 000 eurų, jam bus išmokama maksimali 100 000 eurų draudimo išmoka. Pavyzdys Nr. 2. Jeigu indėlininko indėlio ir priskaičiuotų palūkanų už indėlį dydis draudžiamojo įvykio dieną siekė 100 200 eurų, indėlininkui būtų išmokėta maksimali 100 000 eurų draudimo išmoka.

Didesnė nei 100 000 eurų suma gali būti išmokama Įstatyme numatytais atvejais, kai į indėlininko sąskaitą ne anksčiau kaip prieš 6 mėnesius iki indėlių draudžiamojo įvykio dienos pervesti pinigai tokiais pagrindais ir atitinkamais dydžiais:

- Už parduotą ar kitaip perleistą nuosavybėn indėlininkui nuosavybės teise priklausiusį gyvenamąjį būstą (įskaitant priskirtą žemę), tačiau ši suma negali būti didesnė kaip 300 000 eurų;

- Už indėlininko paveldėtas pinigines lėšas pagal testamentą arba pagal Įstatymą, tačiau ši suma negali būti didesnė kaip 200 000 eurų;

- Už indėlininko kaip naudos gavėjo pagal gyvybės draudimo sutartį ar jos esmę atitinkančią sutartį mirties atveju gautas pinigines lėšas, tačiau ši suma negali būti didesnė kaip 200 000 eurų;

- Už indėlininko įstatymų nustatytais atvejais dėl kito asmens žūties atliekant darbo ar tarnybines pareigas gautas pinigines lėšas kaip kompensaciją arba jos esmę atitinkančią išmoką, tačiau ši suma negali būti didesnė kaip 200 000 eurų;

- Įstatymų nustatytais atvejais pervesti indėlininkui kaip išmoką ar kompensaciją už smurtiniais nusikaltimais padarytą žalą ar žalą, atsiradusią dėl ikiteisminio tyrimo pareigūnų, prokuroro, teisėjo ar teismo veiksmų, tačiau ši suma negali būti didesnė kaip 200 000 eurų.

Įvykus draudžiamajam įvykiui, draudimo išmoka už jūsų indėlius (iki 100 000 eurų) išmokama ne vėliau kaip per: Jei indėlių draudimo išmokos neišmokamos per 7 darbo dienas nuo indėlių draudžiamojo įvykio dienos, indėlininko prašymu jam per 5 darbo dienas nuo prašymo gavimo dienos išmokama minimaliosios mėnesinės algos dydžio, bet ne didesnė negu indėlininko turimų tinkamų drausti indėlių suma, indėlių draudimo išmokos dalis (avansinė indėlių draudimo išmoka). Indėlių draudimo išmokos apskaičiuoja ir moka draudimo įmonė pagal indėlių draudimo sistemos dalyvio indėlių draudžiamojo įvykio dienos duomenis apie indėlius ir indėlininkus. Už draudimo įmonei perduotų duomenų tikrumą ir pateikimą laiku atsako indėlių draudimo sistemos dalyvis. Draudimo išmokos apskaičiuojamos ir mokamos eurais. Indėlininko draudimo išmoka apskaičiuojama taip: Apskaičiuojant indėlių draudimo išmokos sumą vienam indėlininkui, susumuojami visi toje pačioje kredito įstaigoje laikomi vieno indėlininko (įskaitant indėlininko juridinio asmens ar kitos organizacijos filialus, atstovybes, kitus struktūrinius padalinius) tinkami drausti indėliai visomis valiutomis, į kuriuos indėlininkas turi reikalavimo teises, ir indėlių draudžiamojo įvykio dieną priskaičiuotos, tačiau į indėlininko sąskaitą neįskaitytos palūkanos už tinkamus drausti indėlius. Indėlininko teisė gauti draudimo išmoką galioja 5 metus nuo indėlių draudžiamojo įvykio dienos. Indėlininkui daryti nieko nereikia. Pirmiausia draudimo įmonė iš kredito įstaigos, kuri buvo paskelbta nemokia, gauna duomenis apie indėlininkų turėtus indėlius, pasirenka kredito įstaigą, per kurią bus išmokėtos draudimo išmokos ir perveda jas. Apie kredito įstaigą, kurioje indėlininkai turi atsiimti draudimo išmoką, draudimo įmonė informuoja viešai – įmonės interneto svetainėje, žiniasklaidoje, socialinėje medijoje. Pavyzdys. Tėvai (asmuo A ir B) ir jų 15-metis vaikas (asmuo C) atidarė bendrą 500 000 EUR sąskaitą, kurioje kiekvienas pagal indėlio sutartį atitinkamai turėjo A = 400 000 EUR; B = 50 000 EUR ir C = 50 000 EUR. Draudimo išmoka bus proporcinga turėtai sumai: Asmuo A gaus maksimalią 100 000 EUR draudimo išmoką; Asmuo B ir C gaus po 50 000 EUR draudimo išmokas. Tuo atveju, jeigu asmuo, atidarydamas bendrą sąskaitą banke, nurodė, kad atidaroma sąskaita yra bendra sąskaita, ir bankui pateikė asmenų, kurie turi teises į bendroje sąskaitoje laikomus indėlius, tapatybę patvirtinančius dokumentus, tai apskaičiuojant draudimo išmoką, tokioje sąskaitoje esantys pinigai bus padalinami lygiomis dalimis (išskyrus kai turimi duomenys rodo kitaip) į tiek dalių, kiek yra sąskaitos turėtojų ir sąskaitos turėtojams priklausys atitinkamo dydžio draudimo išmoka, bet ne didesnė nei 100 000 eurų kiekvienam. 1 pavyzdys: jeigu vyras su žmona atidarė bendrą sąskaitą ir draudžiamojo įvykio dieną joje buvo sukaupę 500 000 eurų, tai žmonai priklausys 100 000 eurų ir vyrui priklausys 100 000 eurų draudimo išmokos suma. 2 pavyzdys: jeigu vyras ir žmona turi bendrą sąskaitą, kurioje laiko 140 000 eurų, žmona toje pačioje kredito įstaigoje turi kitą sąskaitą, kurioje laiko 60 000 eurų. draudžiamojo įvykio atveju vyrui būtų išmokama 70 000 eurų (140 000 / 2 = 70 000), o žmonai būtų išmokama maksimali draudimo išmokos suma 100 000 eurų (140 000 / 2 + 60 000 = 130 000). Tokiu atveju asmeniui priklausys maksimali draudimo išmoka – 100 000 eurų. Pastaba: Atkreipiame Jūsų dėmesį, kad viešajai įstaigai „Indėlių ir investicijų draudimas“ nesuteikti įgaliojimai aiškinti įstatymus, todėl pateikiame tik savo nuomonę, nesukeliančią teisinių pasekmių. Taip pat atkreipiame dėmesį, kad Lietuvos Respublikos teismai ar norminius teisės aktus taikančios institucijos gali vertinti kitaip, negu buvo pateikta aukščiau. Kilus ginčui, galutinis situacijos vertinimas gali būti vykdomas Lietuvos Respublikos teismų, atsižvelgiant į tuo metu egzistuosiantį teisės aktų turinio supratimą. JEIGU TURITE PAPILDOMŲ KLAUSIMŲ, MIELAI ATSAKYSIME IR PAPILDYSIME ČIA PATEIKTĄ INFORMACIJĄIV. Išimtiniai atvejai

Nepilnamečio indėlis

Bendra sąskaita

Kredito įstaigų susijungimas